垂直統合モデルへの転換と投資機会

カンボジアの製紙産業は現在、特異な二重構造のなかに置かれている。圧倒的な低コストを背景に、急速に拡大する人工林から膨大な量の木材チップを生産しながら、その大部分をタイ・ベトナム等に輸出し、高付加価値な完成紙製品は逆に輸入するという「価値の流出構造」が固定化しているのだ。

この構造を温存したままでは、原料価格の低迷・輸送コストの変動・相手国の輸入規制という外部リスクに永続的にさらされる。一方でカンボジア国内では、経済成長に伴う包装材・衛生紙需要が急拡大しており、これを取り込む国内加工産業の整備は急務となっている。

本レポートの結論は明快である。植林(川上)からパルプ製造・製紙(川中・川下)までを一気通貫で手がける「垂直統合型モデル」への転換こそが、カンボジア製紙産業の成長を最大化し、投資家に対して持続可能なリターンをもたらす最有力の戦略的選択肢である。以下、その論拠を詳述する。

⒈カンボジアの競争優位性

1−1 地理・気候的優位性

カンボジア北東部から中西部にかけて広がる赤土台地は、ユーカリ・アカシアに代表される速成樹種の生育に理想的な環境を提供する。年間1,000〜2,500ミリという豊富な降水量と平均気温25〜29℃の熱帯性気候が組み合わさることで、植林木は5〜7年という短サイクルで収穫可能な水準に達する。この生育速度は温帯地域の針葉樹林と比較して著しく速く、単位面積あたりのバイオマス生産効率において際立った優位性を生む。

1−2 コスト競争力

カンボジアの生産コスト構造は、ASEAN域内でも突出した低水準にある。経済土地特許権(ELC)を活用した土地取得コストは年間わずか5ドル/ヘクタール(6年目から適用、毎年5%増)という破格の水準であり、初期資本負担を大幅に軽減できる。

| コスト項目 | 水準 | 備考 |

| ELC土地賃料 | 5ドル/ha/年(6年目~) | 毎年5%増。契約時保証金10ドル/ha、植林完了後70%返還 |

| 一般作業員月次コスト | 230〜250ドル/月 | 皆勤・交通・食事手当含む |

| 生産管理職月次コスト | 320〜420ドル/月 | 職位・経験により幅あり |

| 苗木単価(交配種) | 0.15〜0.30ドル/本 | 品種・ロット数量により変動 |

| 植林総コスト(5年間) | 1,000〜1,800ドル/エーカー | 整地・種苗・労務・除草含む |

*CERCによる試算

1−3 植林規模の急拡大

上記の優位性を背景に、国内人工林面積は2010年の約15.5万ヘクタールから2020年には約60万ヘクタール(FAO「世界森林資源評価2020」)へと約4倍に膨張し、年平均成長率14.6%という驚異的なペースで拡大してきた。

一方、自然再生林の面積は同期間に年率2.68%のペースで減少しており、人工林の急拡大が天然林の消失による資源ギャップを一定程度補完している。ただし、単一樹種の大規模植林が生態系の単純化をもたらすリスクを軽視すべきではない。

⒉ 産業構造と課題:対外依存モデルの限界

2−1 バリューチェーンの偏り

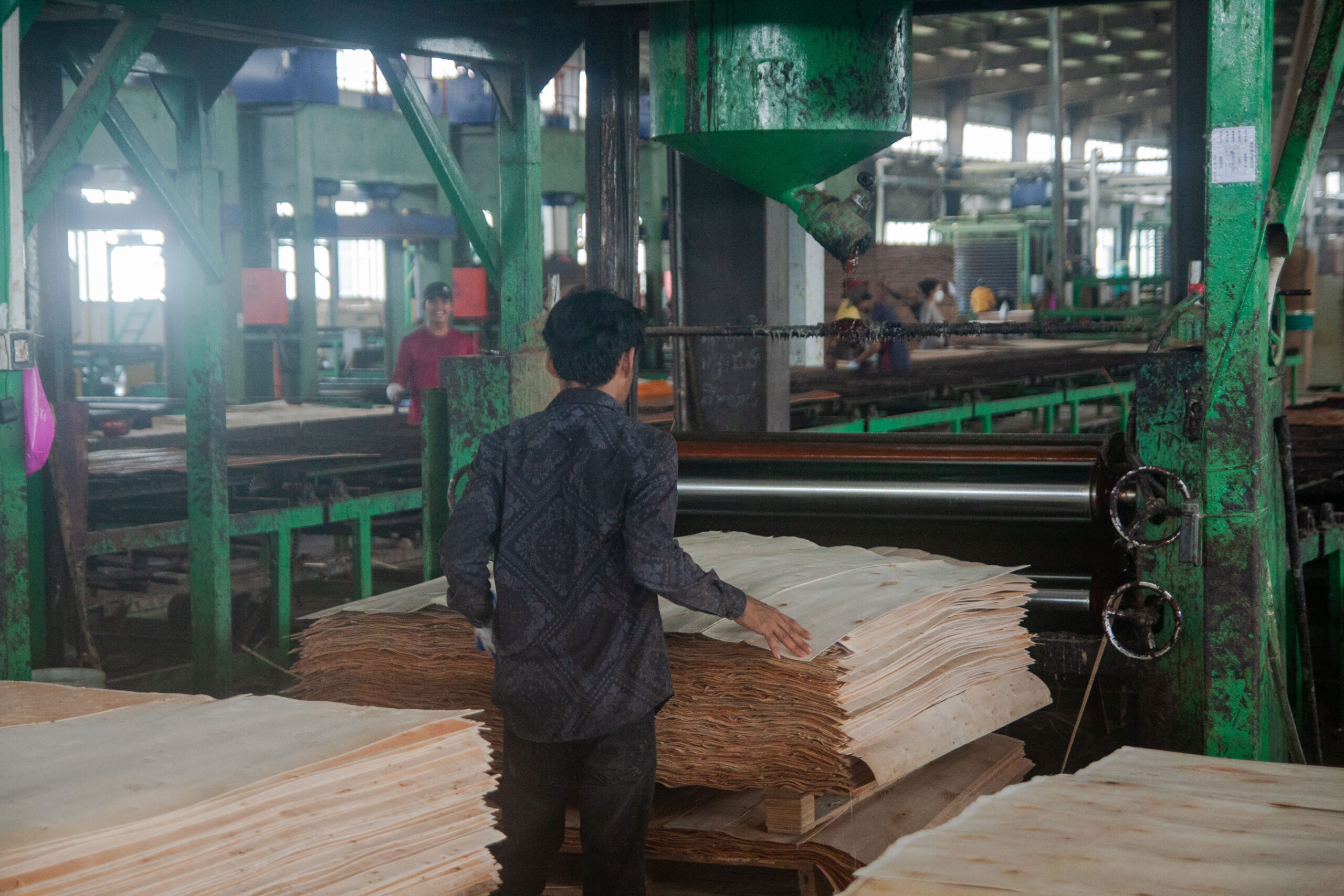

カンボジアの製紙関連産業は、バリューチェーンの「川上」—すなわち植林と木材チップ生産—に極端に偏重している。国内で生産されたチップの大半は、タイおよびベトナムへ輸出され、その一部はさらに中国・日本・韓国等へ再輸出される。この構造において、カンボジアが享受できる利益は原料販売マージンに留まり、パルプ加工・製紙・製品化という高付加価値工程は他国に委ねられている。

2−23つの構造的課題

- 付加価値の流出

2024年における中国向け木材類(HS4401)の平均輸入単価は約184ドル/トンであるのに対し、ベトナム=カンボジア国境での現地調達価格は110〜130ドル/トン程度にとどまる。この価格差は、カンボジアは自国資源から生まれる利益の大部分を他国に委ねているに等しい。 - 地政学・物流リスクへの無防備な露出

輸出依存モデルは、相手国の輸入規制・関税変更・物流コストの変動・国境情勢の変化という外部ショックに対して構造的に脆弱である。昨今の国際貿易環境の不安定化を踏まえれば、この脆弱性が顕在化するリスクは決して小さくない。 - 農業資材輸入依存による収益圧迫

国内の工業基盤が成熟していないカンボジアでは、肥料・農薬の大部分をベトナム・タイからの輸入に頼らざるを得ない。輸入資材価格の変動は人工林経営の損益に直結し、為替リスクとも相まって収益の安定性を大きく損なう要因となっている。

⒊ コスト構造の「二重性」と投資のリアリティ

カンボジア進出を検討する投資家が最初に直面するのは、表面的な低コストと見えにくい「隠れたコスト」のギャップである。後者を過小評価した場合、事業計画は現場で瓦解する。以下に主要な隠れたコストを整理する。

- インフラ未整備コスト

政府の公共インフラ整備が追いつかない辺境林地では、事業者が自力で道路を開削しなければならないケースが多い。簡易道路の建設コストは1キロメートルあたり約15,000ドルに達し、年間維持費も同1,000〜1,600ドルを要する。数十キロメートルの道路が必要な大型林場では、このコストが初期投資の相当部分を占める。 - 不発弾(UXO)撤去費用

かつての内戦による地雷・不発弾汚染が残存する地域での開発には、事前の爆発物処理(EOD)が法的・安全上の要件となる。規模や汚染密度にもよるが、1回の撤去作業に最大30万ドル規模の費用が生じた事例も報告されており、地域選定の段階でのデュー・ディリジェンスが不可欠である。 - コンプライアンス維持費

違法伐採・不法占拠の防止を目的とした護林隊の配備やフェンス設置に要するコストは、通常の林業事業計画が想定する水準を上回ることが多い。これらは単発の設備投資ではなく、恒常的な運営コストとして計上が必要である。 - 人件費の上昇圧力

現時点でのカンボジアの労働コストはASEAN域内で競争力のある水準にあるが、毎年5〜8%程度の賃金上昇圧力が継続しており、5〜10年単位の事業計画においてはこの上昇トレンドを明示的に織り込む必要がある。なお、2026年に施行された法定最低賃金(210ドル/月)は繊維・縫製業界向けの業種別規定であり、林業・農業部門には直接適用されないが、周辺産業の賃金水準に対して参照効果をもたらす可能性がある。

こうした隠れたコストを正確に把握した上で事業計画を策定することが、カンボジア投資における成否を分ける最初の分岐点となる。安価な土地・労働力のみに着目した安易な参入は、現地の現実と乖離したモデルを生む。

⒋ 主要プレイヤーの動向:3大拠点と事業戦略の差異

現時点でカンボジアの製紙関連産業において存在感を示す主要企業は、地理的拠点と戦略的志向においてそれぞれ異なる特色を持つ。

| 企業名 | 拠点エリア | 事業戦略の特色 |

| ブラカン林業(中国系) | 北東部(クラチェ州等) | 苗木生産〜木材加工の一貫体制を構築。国内自給率向上を目指す垂直統合志向 |

| ピピメックス・グループ | 中西部(ポーサット州等) | 30万haの特許権保有・国内最大規模。パルプ工場新設により林・パルプ・紙の一貫生産へ移行計画中 |

| ペーパーツリー・カンボジア(タイ系) | 北西部(パイリン州等) | タイ親会社パルプ工場への木材チップ直送モデル。既存の輸出特化型オペレーション |

| 東巨公司 | コンポンスプー州 | 最新設備で完成紙を製造。現在は古紙輸入主体だが将来的に地元産チップへ垂直統合シフト予定 |

⒌ 結論と成長シナリオ

5−1 垂直統合モデルへの転換が不可避な理由

カンボジアが直面する「川上特化の低付加価値輸出構造」から脱却する論理は、以下の2つの力が同時に作用することで必然性を持つ。

需要側の要因 カンボジア国内の経済成長に伴い、包装材・衛生用紙への需要が急増している。現状これらの多くは輸入に依存しており、国内製造へのシフトは「輸入代替」という形で確実な市場を保証する。

供給側の要因 木材チップ輸出に依存したビジネスモデルは、相手国の輸入政策・物流コスト・為替レートという制御不能な外部変数に収益が左右される。原料を国内でパルプ・製品に転換することで、この外部リスクを大幅に遮断できる。

5−2 垂直統合モデルの3ステップ

ステップ1 川中工程の整備:国内パルプ工場の新設・誘致。自国産チップを原料に、国際品質基準を満たす漂白広葉樹クラフトパルプ(BHK)の製造能力を確立する。

ステップ2 川下工程への展開:パルプを原料とした包装紙・衛生紙・工業用紙の国内一貫製造。国内市場のニーズを直接取り込むとともに、周辺ASEAN諸国への輸出も視野に入れる。

ステップ3 農業資材の国産化:輸入依存度が高い肥料・農薬の国産代替を段階的に進め、外部コストリスクを内製化することで林場運営の収益安定性を高める。

5−3 競争優位の時間軸:先行者利益の重要性

現時点でカンボジアの川中・川下工程は著しく発達が遅れており、この「産業のミッシングリンク」には構造的な空白地帯が存在する。この空白に最初に資本と技術を投下し、一貫生産体制を築いた企業は、ブランド認知・顧客関係・調達ネットワーク・規制対話においてすべてにおいて後発を大きく引き離す先行者利益を享受できる。

農業インフラの整備・人材育成・環境コンプライアンスへの適切な投資を伴いながら、カンボジア(および周辺の域内)市場に向けた製紙産業の垂直統合モデルを先行して構築することが、本レポートの最終的な戦略的提言である。低廉な原料基地の上に中下流の付加価値を積み上げるこの構造転換こそが、長期的かつ持続的な競争優位の源泉となる。

コメントを残す